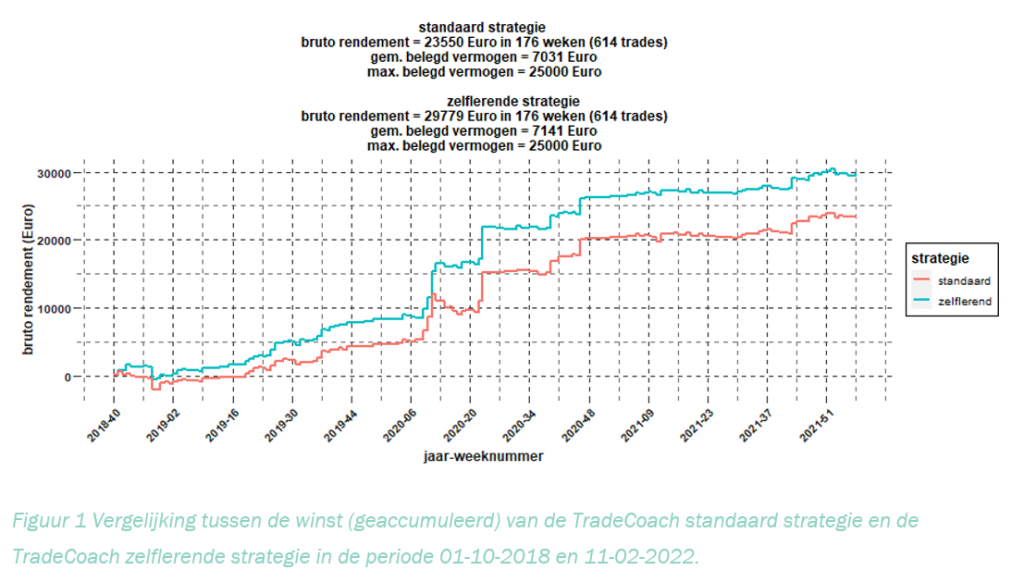

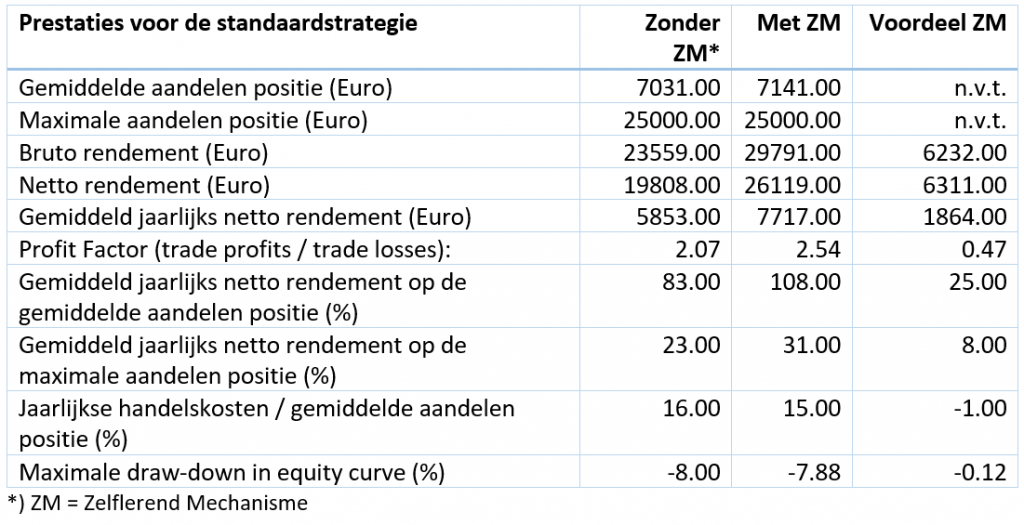

De TradeCoach App bevat nu ook een “zelflerend mechanisme”. Hiermee kunt u uw strategie zelflerend maken. Wat betekent dat voor u, als swingtrader? In onderstaande figuur ziet u dat het zelflerend mechanisme voor 25 procent extra jaarlijks rendement zorgt. Dit is dus bovenop de 83 procent jaarlijks rendement die de TradeCoach standaard strategie zonder het zelflerend mechanisme de afgelopen jaren al gemiddeld bood. In totaal dus bruto 108 procent rendement jaarlijks!

Uw strategie

Stel, u hebt een strategie: een aankoop-verkoop strategie. Laten we vervolgens aannemen dat, als de prijs van een aandeel sneller dan gemiddeld stijgt, u dit aandeel koopwaardig vindt. U moet dus een paar vuistregels hebben om te bepalen wanneer een aandeel sneller stijgt dan gemiddeld. U kunt dit soort regels zelf instellen in de TradeCoach App.

Op basis van uw strategie koopt u bijvoorbeeld op maandag vijftig aandelen Randstad voor 55 Euro op de beurs. Vervolgens houdt u deze aandelen vijf dagen in portefeuille (op uw beleggingsrekening). Tenslotte verkoopt u deze aandelen weer op vrijdag voor 2 Euro winst per stuk. U hebt dus 100 Euro verdiend in deze ‘trade’. De week erop koopt u volgens uw strategie 50 aandelen Philips voor 35 Euro per stuk. Helaas zakt Philips gedurende de week naar 33 Euro. Aan het eind van de week, als u uw positie sluit, is uw winst van de week daarvoor in rook opgegaan.

Deze twee trades zeggen waarschijnlijk weinig over de gemiddelde prestaties van uw strategie. Als u duizend of meer trades had gedaan met allerlei verschillende aandelen, had u misschien wat ‘gevoel’ gekregen bij de winst-of verlies-kansen van uw strategie. Het gaat immers steeds om kansen: u kunt nooit met 100% zekerheid zeggen of een aandeel de komende dagen gaat stijgen of zakken. Wel kunt u op basis van grote aantallen trades onder allerlei marktomstandigheden uw kansen beter leren inschatten. U kunt daarvoor uw eigen beleggingsrekening gebruiken met uw eigen geld. Dat wordt misschien een duur en een langdurig leerproces, en wordt u door schade en schande wijs.

Test uw strategie met simulatie

Om uzelf pijnlijke lessen te besparen is het beter om uw strategie te testen in de TradeCoach App. Daar wilt u geen jaren over doen. Daarom voert u uw strategie versneld uit in een realistische simulatie van de beurs. U doet dan honderden trades in enkele seconden. In deze simulatie maakt u gebruik van de prijzen van aandelen uit het verleden. Alle resultaten worden bijgehouden: datum, naam van het aandeel, het aantal, aankoopprijs, verkoopprijs, uw rendement per trade, uw transactiekosten, uw totale rendement, de schommelingen in uw rendement, etc. Deze resultaten worden geanalyseerd in een totaalplaatje. Op basis hiervan beoordeelt u of uw strategie in de toekomst voldoende winst zal opleveren, en uw risico op verlies binnen de perken blijft.

Maak uw strategie zelflerend

Nog beter is het om uw strategie ‘zelflerend’ te maken. Hierbij worden alle mogelijke trades die uit uw strategie volgen worden weer in een realistische simulatie uitgevoerd, waarbij de resultaten per trade, per dag en per week steeds worden bijgehouden. Vervolgens wordt door de TradeCoach App, op basis van deze tussentijdse resultaten, de strategie steeds een beetje veranderd. Hierdoor verhoogt de kans op winstgevende trades en wordt de kans op verliesgevende trades steeds lager. De zelflerende strategie is een unieke functie in de TradeCoach WebApp. Hoe een zelflerende strategie werkt wordt in dit artikel uit de doeken gedaan. Voordat we verder gaan, vertellen we nog even kort wat TradeCoach is.

Wat is TradeCoach?

Met TradeCoach handelt u automatisch in aandelen, dit wordt ook wel auto-trading genoemd. U houdt de posities maximaal vijf handelsdagen in uw portfolio. Op vrijdagmiddag worden uw posities automatisch afgesloten. Als u een dergelijke strategie volgt, heeft u in het weekend dus nooit aandelenposities.

Wat is short selling?

Als je ‘short gaat’, verkoop je iets wat je niet in hebt. Je leent de aandelen via je broker. Door de geleende aandelen te verkopen ontvang je ‘cash’ op je rekening.

Een ‘short trade’ begin je dus met het verkopen van aandelen, met als doel ze later goedkoper terug te kopen. Bij het terugkopen beëindig je automatisch de lening.

Bij een short strategie probeer je dus te profiteren van prijsdalingen in aandelen.

Met de handel in aandelen heeft u in principe twee mogelijkheden: ten eerste, een ‘long’ strategie en ten tweede een ‘short’ strategie. De eerstgenoemde long strategie is simpelweg een aankoop-verkoop strategie. U koopt aandelen met het doel deze later weer duurder te verkopen. Een short strategie (zie tekst hiernaast) is een een verkoop-aankoop strategie. Je begint met een verkoop van aandelen, met als doel deze later weer goedkoper terug te kopen. Je gaat dus uit van een prijsdaling.

Combineren van strategieën

Bij TradeCoach combineert u eenvoudig een aan long- en een short strategie, zodat u bij stijgende én bij dalende koersen winst maakt. Dat wil zeggen dat zo’n gecombineerde strategie goed kan presteren onder sterk wisselende marktomstandigheden. Als u bij TradeCoach een strategie bouwt, gebruikt u slechts enkele indicatoren om de juiste aandelen te selecteren. In de long strategie selecteert u de aandelen die gaan stijgen. In de short strategie selecteert u de aandelen die gaan dalen. Dat is dus niet zo ingewikkeld. Desnoods volgt u de standaardinstellingen. Wat resulteert is een lijstje met orders voor het aan- of verkopen van aandelen. Nadat u dit lijstje in de juiste volgorde hebt gezet, kunt u de orders van uw keuze met een druk op de knop laten uitvoeren op uw eigen rekening.

Het zelflerende mechanisme

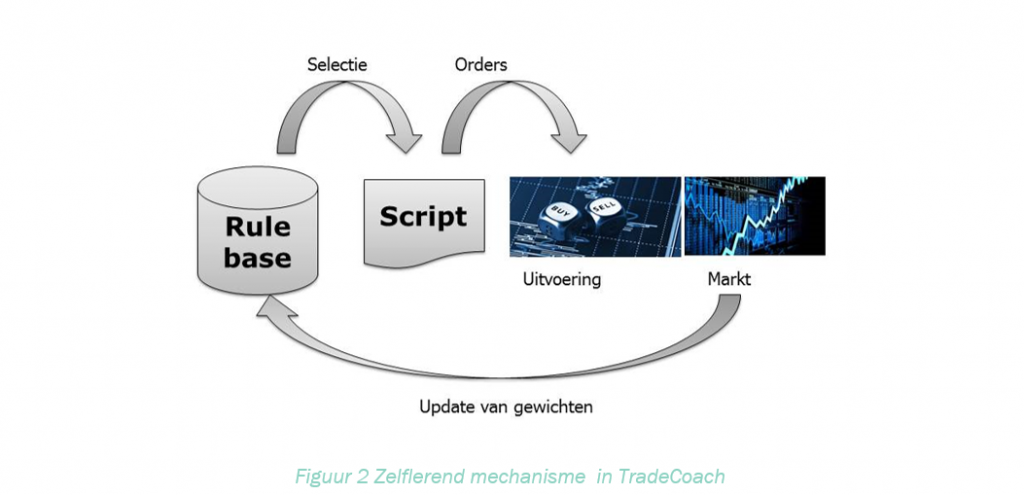

Uit dat lijstje met orders die uit uw strategie volgt, wilt u de beste aankopen of verkopen selecteren. Daarom zet het zelflerende mechanisme het lijstje in de optimale volgorde. Bovenaan in het lijstje staan dan de aandelen waarvan de kans op een prijsstijging het hoogst is, dat wil zeggen, bij een long strategie. Bij een short strategie zetten we aandelen met de grootste kans op een prijsdaling bovenaan. Van dat lijstje kunt u dan de komende handelsdag één of meerdere trades uitvoeren, naar gelang uw financiële mogelijkheden.

Hoe het zelflerend mechanisme de optimale volgorde bepaalt wordt geschetst in Figuur 2. Met dit mechanisme wordt uw strategie als het ware getraind. Als u de getrainde strategie gaat gebruiken om daadwerkelijk te handelen, heeft het zelflerend mechanisme de oorspronkelijke strategie al verbeterd op basis van ‘voortschrijdend inzicht’. Door het zelflerend mechanisme is, gedurende de simulatie van de markt, steeds een tabel met tussentijdse resultaten geanalyseerd. Op basis hiervan zijn een aantal regels geleerd die betrekking hebben op die markt. Die regels worden gebruikt om de rangorde te bepalen in het lijstje aandelenorders dat in aanmerking komt om op eerst volgende handelsdag uit te voeren. Kort door de bocht, betekent dit dat winstgevende aandelenorders worden beloond en verliesgevende orders worden gestraft. Meer specifiek, leert het mechanisme steeds beter met welke regels het op korte termijn successen kan behalen binnen de ingestelde strategie, en welke regels het beter kan vermijden. Hoe dat in zijn werk gaat wordt hieronder verder uitgelegd.

Regels

De Rule Base is een database die een groot aantal verschillende regels bevat waarmee we de verwachte koersbeweging van aandelen in de komende week kunnen schatten. Er is bijvoorbeeld een regel die is gebaseerd op de variatie in de slotkoersen over de afgelopen periode, weer een andere regel is gebaseerd op de verschillen tussen de minimale dagkoers en de maximale dagkoers in de afgelopen periode, en een andere regel gebruikt veranderingen in handelsvolume. Zo zijn door allerlei knappe koppen in het verleden heel veel vuistregels bedacht om de juiste koersbeweging in te kunnen schatten. Deze regels zijn natuurlijk niet allemaal altijd even goed. Sommige regels zullen in bepaalde marktomstandigheden beter functioneren dan andere.

Aan de regels in de Rule Base zijn gewichten (gewichtsfactoren) gekoppeld. Deze gewichten zijn gewoon percentages (0-100%) die aangeven hoe groot de kans is dat een regel in het Script komt waarmee de volgorde van het lijstje wordt bepaald. Zoals door het werpen van een dobbelsteen een willekeurig getal (1 tot 6) wordt geselecteerd, kan ook willekeurig een regel uit de Rule Base worden getrokken (zie de pijl Selectie in de figuur). We hebben nu echter een ‘gewogen’ dobbelsteen, met evenveel zijden als dat er regels zijn.

Leren op basis van historische koersdata

Als de strategie wordt getraind, gebeurt dat op basis van de prijzen van aandelen in het verleden op de beurs (de markt). Deze data wordt ook wel historische data genoemd. Historische data heeft een bepaalde tijdsbasis, d.w.z. is opgedeeld in gelijke periodes: bijv. een week, een dag of een uur. Per periode, van bijvoorbeeld een dag, is een rijtje data beschikbaar dat bestaat uit de openingskoers van de dag, de slotkoers van de dag, de hoogste koers van de dag, de laagste koers van de dag en het verhandelde volume van een aandeel op die dag. Over een tijdsduur van bijvoorbeeld duizend perioden heb je dus al aardig wat data om van te leren. Historische data is algemeen beschikaar. De dagelijkse van aandelen kunt zelfs gratis downloaden, bijvoorbeeld via finance.yahoo.com. Via andere bronnen is data beschikbaar op uurbasis, kwartierbasis, of zelfs secondebasis.

Start van het Leerproces

Alle regels in de Rule Base hebben in het begin (dat is dus een tijdstip in het verleden, bijvoorbeeld maandag 1 oktober 2018) allemaal een gelijk gewicht. Vanaf zo’n willekeurig begintijdstip wordt een gesimuleerd leerproces doorlopen op basis van historische data. Dat wil zeggen dat voor ieder aandeel en voor iedere periode wordt geëvalueerd, hoeveel winst of verlies met de handel in een bepaald aandeel zou zijn geboekt.

Stel nu, dat slechts drie regels mogen worden gebruikt om de verwachte koersbeweging van de aandelen te bepalen. Dat komt erop neer dat uit de Rule Base, die een veel groter aantal regels bevat, random drie regels worden getrokken om in het script te worden gebruikt. De kans op trekking van iedere regel wordt bepaald door het gewicht van de regel, dus als aan het begin van de leerperiode (we gebruiken weer maandag 1 oktober 2018) iedere regel hetzelfde gewicht heeft, heeft iedere regel dezelfde kans om in het script terecht te komen.

Vervolgens wordt het script gebruikt om de lijst met geselecteerde aandelen te ordenen op basis van verwachte koersbeweging. Het script wordt dus getest door, op basis van historische marktgegevens, vanaf het begin van de leerperiode steeds de winst en verlies van de handel (de trades) te bepalen. We bepalen de winst of verlies door de uitvoering van een groot aantal orders te simuleren, d.w.z. door gaandeweg de leerperiode net te doen of we posities openen en weer sluiten.

Het zelflerend mechanisme is gebaseerd op beloning

Zodra een positie weer gesloten wordt, worden de regels uit het script beloond/gestraft, in overeenstemming met de winst/verlies die de positie op heeft geleverd. Als een positie daadwerkelijk winst heeft opgeleverd dan worden de gewichten van de desbetreffende regels in de Rule Base verhoogd en als de positie verlies heeft geleden, dan worden de gewichten verlaagd. In de Rule Base worden de gewichten van regels die gebruikt zijn in het script dus gaandeweg veranderd. Op latere tijdstippen tijdens de leerperiode wordt steeds een set nieuwe regels uit de Rule Base worden getrokken. De regels die we eerder in succesvolle scripts zagen hebben dan dus een hogere kans om in het nieuwe script terecht te komen. Zodoende heeft u strategie dus al in sneltreinvaart een heel leerproces van een aantal jaren doorlopen, en heeft geleerd de beste regels te gebruiken. Uw strategie is dus getraind met het zelflerend mechanisme en u kunt deze daadwerkelijk in de markt van vandaag (2022) gaan toepassen. Uw strategie is op die manier beter aangepast aan de actuele marktomstandigheden van vandaag.

TradeCoach Resultaten

De TradeCoach standaardstrategie

Uitgangspunt is de TradeCoach standaardstrategie, een combinatie van een long en een short strategie. We analyseren de prestaties van de TradeCoach standaardstrategie, met en zonder het zelflerend mechanisme.

Met een TradeCoach strategie worden dagelijks ca. 150 Nederlandse en Duitse aandelen gescreened. Het is niet zo dat de TradeCoach standaardstrategie iedere dag veelbelovende aandelen vindt. Gemiddeld worden met deze strategie per week drie á vier trades gevonden in de verzameling van 150 aandelen. In veel weken wordt nauwelijks gehandeld. In een veel kleiner aantal weken wordt juist heel vaak gehandeld. De TradeCoach standaardstrategie is gebaseerd op standaardinstellingen voor ‘moneymanagement’, de ‘stock screener’ en de ‘stock ranker’.

Moneymanagement

Moneymanagement kan worden ingesteld in de TradeCoach App, op basis van uw persoonlijke wensen. Moneymanagent is bij de standaardstrategie, bij wijze van voorbeeld, ingesteld op maximaal zes long posities van 4.000 Euro, of maximaal tien short posities van 2.500 Euro. Dit betekent dat u maximaal 25.000 Euro nodig heeft om de strategie altijd te kunnen volgen. U kunt echter ook gebruik maken van de marginfaciliteiten (hefboom) die u van uw broker krijgt: bij veel brokers u kunt u geld lenen met uw portefeuille als onderpand. In zo’n geval hebt u maximaal ongeveer 10.000 Euro nodig (de preciese bedragen verschillen per broker) om de strategie te volgen. U kunt echter ook met een veel lager bedrag de standaardstrategie van TradeCoach volgen, bijvoorbeeld met 1000 Euro per positie. Echter, omdat bij de hier gerapporteerde resultaten rekening wordt gehouden met transactie-kosten, die relatief hoger uitvallen bij kleinere orders, gebruiken we de eerdergenoemde bedragen. We houden in de resultaten rekening met zowel vaste-, variabele- als spread-kosten, zoals die worden berekend bij een ‘execution-only’ broker zoals FlatexDEGIRO of MEXEM, die ook op de Nederlandse markt actief zijn.

‘stock screener’ en ‘stock ranker’

In de TradeCoach App doet de ‘stock screener’ een een eerste selectie van aandelen op basis van technische indicatoren. De ‘stock ranker’ zet het resulterende lijstje vervolgens in de beste volgorde. Als zelfleren is uitgeschakeld, maakt de stock ranker slechts gebruik van technische indicatoren bij het ordenen. Als zelfleren is ingeschakeld, maakt de ranker aanvullend gebruik van de regels in de Rule Base.

TradeCoach standaardstrategie zonder zelflerend mechanisme

De prestaties van de standaardstrategie zonder zelflerend mechanisme (ZM) over de totale periode van maandag 1 oktober 2018 tot vrijdag 11 februari 2022 (176 weken) worden in Figuur 3, Figuur 4 en Figuur 5 getoond. Deze prestaties vertellen u hoe goed de strategie de afgelopen jaren heeft gepresteerd. Van de trades die in die periode volgens de strategie zijn uitgevoerd, zijn de uitkomsten bepaald. Dit geeft een beeld van het toekomstig rendement en risico, maar is geen garantie.

Langs de horizontale as van de grafiek in Figuur 3 (en verdere figuren) staan de jaren met weeknummers uitgezet, langs de vericale as staat de brutowinst in Euro uitgezet. De zogenaamde equity curve, de rode lijn in Figuur 3, geeft de totale winst per week aan.

De netto-winst, en andere prestatiematen komen later aan bod. De lichtblauwe staafjes geven de winst/verlies per week aan. Als het staafje naar boven wijst, is dus sprake van winst, en naar beneden is er sprake van verlies.

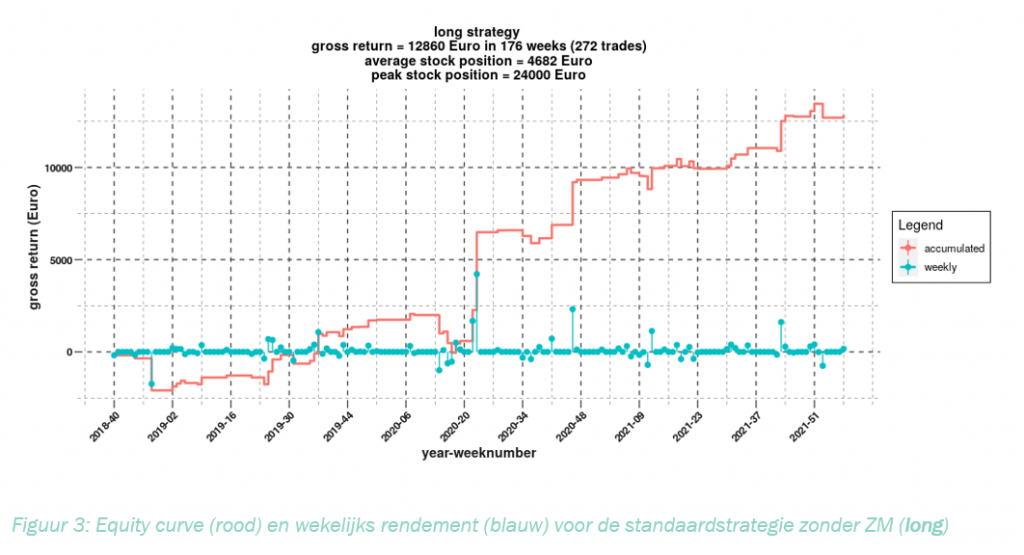

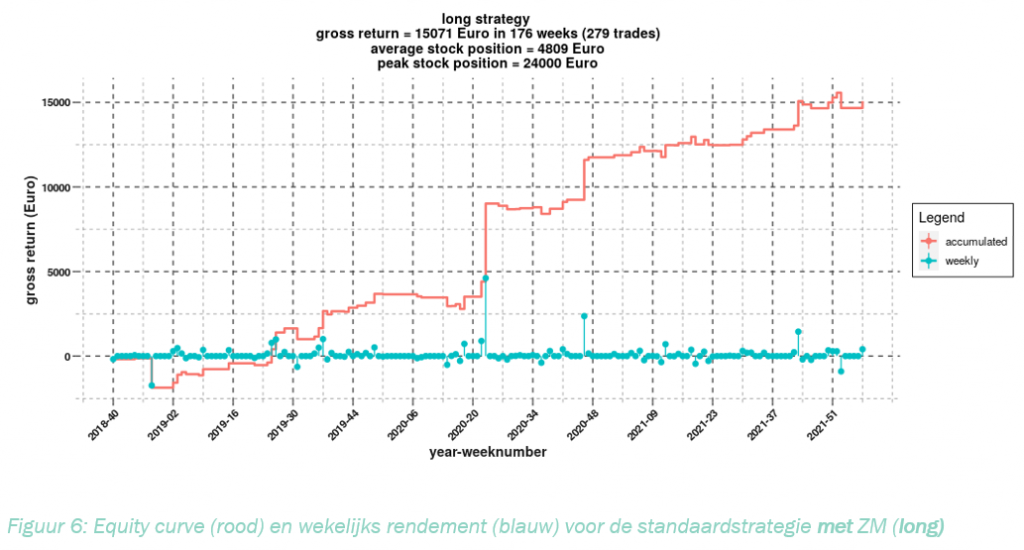

De prestaties van de long component van de standaardstrategie zonder het zelflerend mechanisme zijn in Figuur 3 weergegeven. Dit deel van de overall standaardstrategie was goed voor een brutowinst van 12.860 Euro over 176 weken (272 trades), bij een gemiddelde investering in aandelen van 4.682 Euro. Duidelijk is te zien dat de strategie pas na week 2020-20 een opgaande lijn vertoonde, samenvallend met het V-vormig herstel van de Euopese markt na de corona-dip. Die dip trad op rond week 2020-10. Na het V-vormig herstel heeft de strategie verder ook goed gerendeerd.

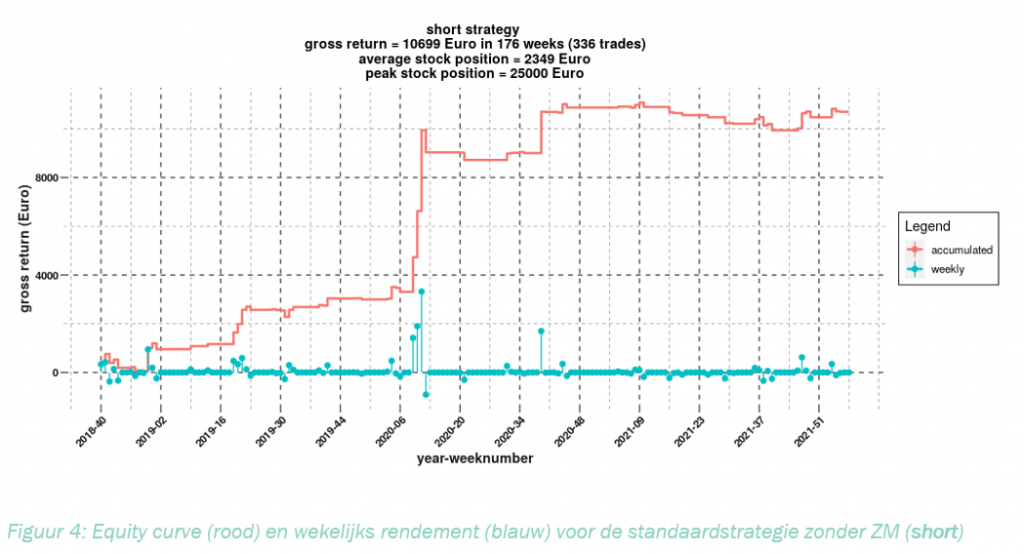

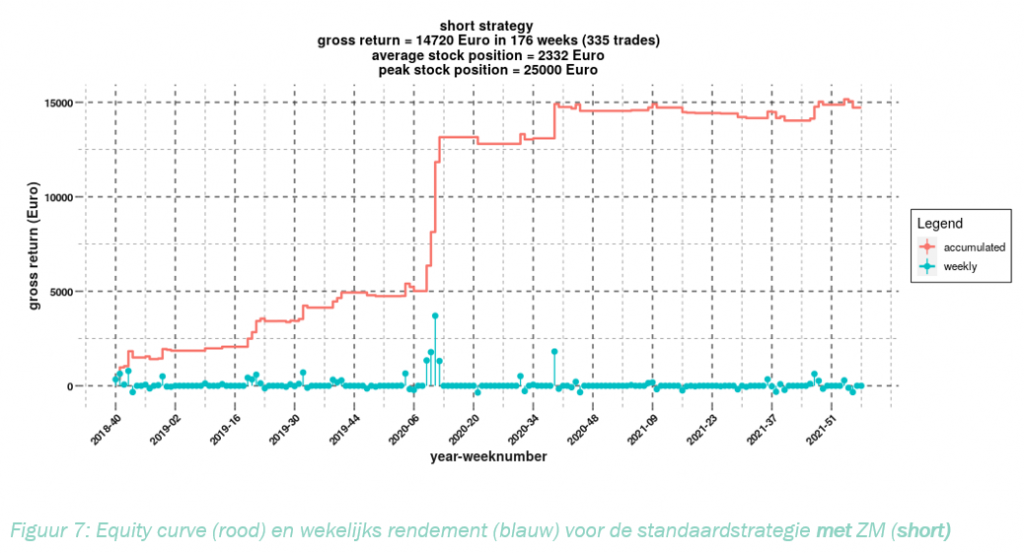

De short component van de standaardstrategie zonder het zelflerend mechanisme, zoals aangegeven in Figuur 4, was goed voor een brutowinst van 10.699 Euro over 176 weken (336 trades), bij een gemiddelde investering in aandelen van 2.349 Euro. De strategie presteerde al snel (na ca. 12 weken) vanaf het begin goed. Tijdens de drie weken van de coronadip (2020-9, 2020-10, 2020-11) werden hoge rendementen geboekt, net als in week 2020-39. Daarna is de strategie niet bijzonder actief geweest.

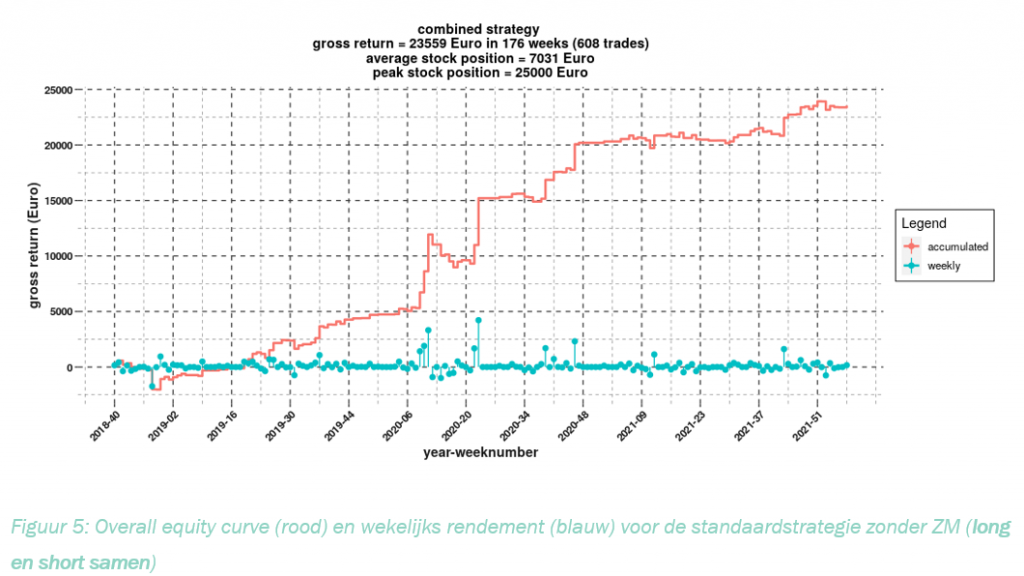

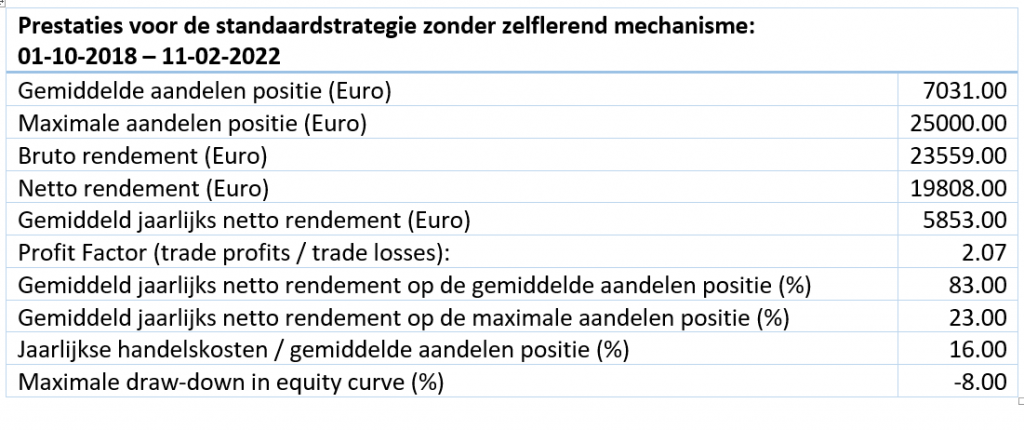

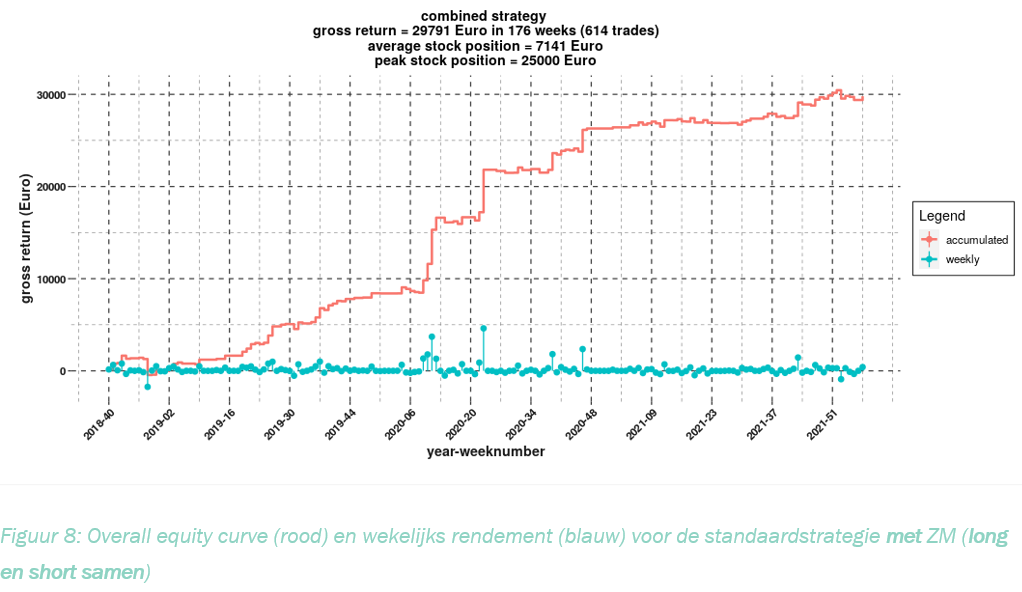

De prestaties van de overall standaardstrategie zonder het zelflerend mechanisme, waarin de long en short strategie zijn gecombineerd, zijn in Figuur 5 weergegeven. In de aangegeven periode van ca. drieëneenhalf jaar werden dus in totaal 608 trades uitgevoerd. De belangrijkste statistieken zijn in de tabel hieronder weergegeven.

Toelichting:

- Het bruto-rendement (€) is het rendement van alle long- en short- trades opgeteld.

- Het netto-rendement (€) is het bruto-rendement minus de door de broker in kosten gebrachte kosten.

- De profit-factor is de verhouding tussen de opgetelde winsten van de trades en de opgetelde verliezen van de trades.

- De maximale draw-down is de maximale daling van je geïnvesteerd vermogen, hier gedefinieerd als de procentuele daling van de hoogste piek naar het daaropvolgende diepste dal.

TradeCoach standaardstrategie met zelflerend mechanisme

De prestaties van de standaardstrategie met zelflerend mechanisme (ZM) over de totale periode van maandag 1 oktober 2018 tot vrijdag 11 februari 2022 (176 weken) worden in Figuur 6, Figuur 7 en Figuur 8 getoond.

In vergelijking met de long strategie zonder zelflerend mechanisme (Figuur 3), levert de long strategie met het zelflerend mechanisme van Figuur 6 een hoger bruto-rendement (+17.1%). In 2019 herstelt de strategie zich na een initiële dip ook sneller tot boven nul-nivau, namelijk al in week 2019-25, in plaats van in week 2019-37.

De short strategie met het zelflerend mechanisme (Figuur 7) levert ook een hoger bruto rendement (+37.5%), dan met de short strategie zonder zelfleren. De basisvormen zijn hetzelfde, maar het zelflerend mechanisme zorgt voor zichtbaar minder terugvallen in de winst.

Zoals Figuur 8 laat zien zorgt het zelflerend mechanisme voor 25% meer rendement in de overall standaardstrategie (short plus long samen). De equity curve heeft ook een duidelijk gladder verloop. Aan het einde van 2018 (week 2018-49) is nog wel een dip te zien, maar volgt het herstel veel sneller dan in de standaardstrategie zonder het zelflerend mechanisme.

Vergelijking tussen de strategieën met en zonder zelflerend mechanisme

In de tabel hieronder worden de prestaties tussen de TradeCoach standaardstrategieën zonder en met het zelflerend mechanisme met elkaar vergeleken. Samengevat zorgt het zelflerend mechanisme voor 25 procent extra jaarlijks rendement, bovenop de 83 procent jaarlijks rendement die de standaard strategie zonder het zelflerend mechanisme al bood in de periode 1 oktober 2018 t/m 11 februari 2022.

Conclusies

- In de TradeCoach App kunt u het zelflerend mechanisme aan- en uitzetten. Dat doet u simpel door in de ‘ranker’ de optie ‘machine learning’ aan te zetten.

- Het zelflerend mechanisme is, zoals uit de resultaten blijkt, een waardevolle toevoeging voor zowel de short- als de long component van een TradeCoach Strategie.

- Het zelflerend mechanisme zorgde over de afgelopen drieënhalf jaar voor 25 procent extra jaarlijks rendement en een gladder verloop van de equity curve.

Nieuwsgierig?

- Hebt u misschien al gehandeld in aandelen, maar is uw tijd is te beperkt om u te verdiepen in alle mogelijkheden en onmogelijkheden van uw “broker”?

- Wilt u een start maken met een goede automatische strategie, die weersbestendig is, dus zowel in een goed als slecht beursklimaat rendement oplevert?

- Kijk op tradecoach.website voor meer informatie over hoe u kunt meedoen met TradeCoach.

- Voor het gratis E-Book “Handleiding TradeCoach” stuurt u mij een e-mail bericht.

- Bij het werken met de TradeCoach App krijgt u persoonlijke begeleiding.

No responses yet